Cet article aborde la question de l’industrie du charbon en Allemagne, épine dans le pied de la transition énergétique Outre-Rhin. Face à des objectifs climatiques non atteints, l’Allemagne remet sur le métier la question de la sortie du charbon, question à la croisée entre économie, environnement et social. Les auteurs soulignent et analysent les actions en cours comme les enjeux associés.

Les opinions exprimées dans cet article n’engagent pas le CSFRS.

Les références originales de ce texte sont : Nicolas Berghmans, Olivier Sartor , « Industrie du charbon en Allemagne : 2018, l’année du tournant ? », IDDRI.

Ce texte, ainsi que d’autres publications peuvent être visionnés sur le site de l’IDDRI :

Véritable épine dans le pied de la transition énergétique allemande, la persistance de niveaux élevés de production d’électricité à charbon contribue au retard annoncé du pays par rapport à son objectif de réduire les émissions de 40 % par rapport à 1990 à l’horizon 2020. Longtemps difficile à aborder sur le plan politique, l’élaboration d’une stratégie de sortie du charbon reprend du poids outre-Rhin avec la formation d’une commission nationale dédiée, chargée par le gouvernement de définir une stratégie socio-économique et une date de sortie du charbon d’ici novembre prochain.

Des objectifs climatiques non atteints

Ces dernières années, l’Allemagne s’est affirmée comme une championne de la transition énergétique par le développement massif des énergies renouvelables électriques, passées de 14 à 33 % du mix de production entre 2007 et 2017. Son leadership international se heurte pourtant au constat d’une baisse moins importante qu’anticipée de ses émissions de gaz à effet de serre, de 973 à 905 MtCO2eq. par an (68 MtCO2eq, ou -7,5 %) sur la même période 2007-2017, contre un objectif national de 751 MtCO2eq. en 2020, d’ores et déjà hors d’atteinte. Dans son rapport sur la protection du climat 2017[PDF-145 pages], les projections les plus récentes du gouvernement le reconnaissent, et estiment que l’Allemagne s’oriente vers une réduction de 32 % de ses émissions en 2020 par rapport à 1990 contre un objectif visé de 40 %.

Le poids persistant du charbon dans la production d’électricité (37 % du mix électrique en 2017) est identifié comme l’une des causes principales de ce retard. Ce maintien s’explique par un prix compétitif du charbon houille sur les marchés internationaux et par la trop grande faiblesse du prix du CO2 sur le marché européen des quotas, qui ne permet pas de forcer les centrales à charbon à réduire leur production. Cette situation évolue – les prix remontent –, mais ces changements ne paraissent pas en mesure de réduire la place du charbon dans les proportions nécessaires au respect des engagements climatiques de l’Allemagne. Le plan d’action climatique adopté en novembre 2016 montrait que le secteur de l’énergie devait réduire ses émissions de 61 à 62 % en 2030 pour permettre à l’Allemagne d’atteindre son objectif global de -55 % en 2030. Pour le secteur électrique, cela signifie diviser par deux la production des centrales à charbon et accélérer la production d’origine renouvelable, comme indiqué par une étude récente de l’Iddri et du think-tank allemand Agora Energiewende.

Atteindre une telle réduction par le prix du CO2 suppose que celui-ci dépasse 50 €/tCO2(loin des niveaux anticipés à la suite de la récente réforme du marché européen), mais également d’organiser la reconversion sur le plan social, territorial et économique des bassins miniers domestiques dans les régions de production industrielle historique qui utilise du lignite.

Une « commission charbon » à la croisée des enjeux économiques, climatiques et sociaux

Pour répondre à ces enjeux multiples, une commission dédiée a été constituée dans le but de former un consensus entre les parties prenantes sur une trajectoire de sortie pour l’industrie charbonnière. Cette « Commission sur la croissance, les changements structurels et l’emploi », qui s’est réunie pour la première fois le 26 juin et dont les recommandations finales sont prévues pour la fin de l’année 2018, est chargée d’établir une trajectoire réaliste de décarbonation du secteur pour le compte du gouvernement. Elle implique un panel large de 31 membres représentant diverses parties prenantes : ministères, parlementaires, syndicats, entreprises, représentants des régions concernées et organisations de défense de l’environnement. Son but est de développer une approche générale et des plans concrets pour la gestion de la fin de la production du charbon dans les bassins miniers, de proposer une date pour la fin de la production d’électricité à charbon et des mesures de court terme pour réduire « autant que possible » l’écart avec l’objectif climatique 2020 et respectant l’objectif 2030 de l’Allemagne. Outre l’enjeu climatique, c’est l’avenir économique et industriel des bassins miniers qu’il s’agit d’anticiper ; l’Allemagne produit encore du lignite (en Rhénanie du Nord, Lusace et Saxe) et du charbon houille (dans la Ruhr) avec l’aide de subventions publiques. Le mandat de la Commission met d’ailleurs l’accent sur les conditions économiques et d’emplois qui devraient être garanties « au même niveau que dans le reste de l’Allemagne » dans les bassins.

Une sortie du charbon dans l’intérêt des parties prenantes ?

Les faits suggèrent, sans même prendre en compte la politique climatique, qu’une sortie du charbon est inévitable pour ces régions, et qu’un accord pourrait être dans l’intérêt de plusieurs parties prenantes clés. Par exemple, l’exploitation houillère allemande dans la Ruhr est actuellement non compétitive sur le plan économique et ne peut être maintenue que grâce à une exemption de la législation européenne sur les aides d’État accordée aux mines non compétitives pendant une période de transition qui expire à la fin de l’année. Les régions où se situent les mines de lignite sont déjà en déclin démographique et économique et ne parviennent pas à retenir leurs populations jeunes en raison du manque de perspectives d’emplois et d’infrastructures et du niveau de pollution locale élevé. Pour ces régions, la promesse du soutien financier du gouvernement fédéral allemand pour investir dans la diversification économique peut constituer un véritable plan de relance.

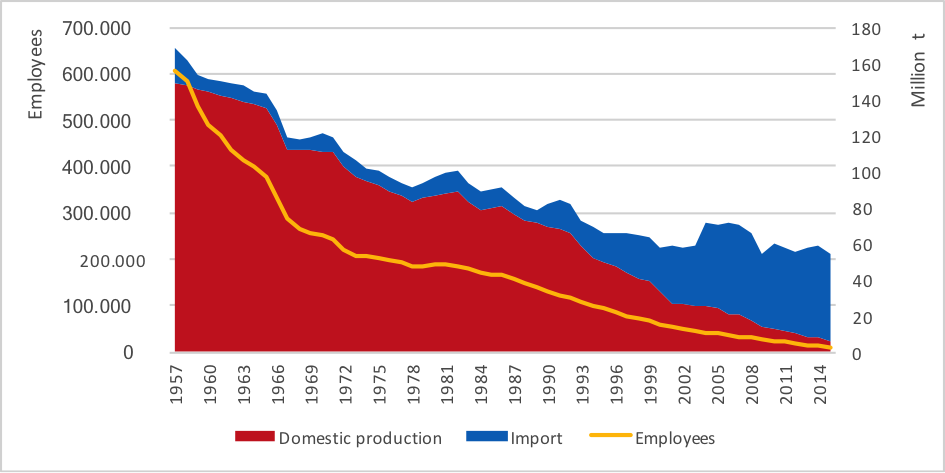

Pour les emplois miniers, le défi ne paraît pas non plus insurmontable. D’abord, les trois régions de lignite susmentionnées emploient actuellement environ 20 000 personnes , dont la structure par âge est relativement élevée (voir le rapport « Abandon progressif du charbon : commencez dès maintenan[PDF- t [PDF-) : 30 % de ces travailleurs auront 60 ans ou plus d’ici 2020 et les deux tiers d’ici 2030. Une transition gérée de façon progressive au cours des 10 à 15 prochaines années pourrait largement tirer parti du départ à la retraite de ces travailleurs pour limiter les besoins de reconversion ou les mises au chômage. Il serait de plus dans l’intérêt des travailleurs d’avoir des perspectives claires quant à l’évolution de l’industrie du charbon en Allemagne. Et cette transition n’est pas la première ni même la plus importante en termes numériques (Figure 1) : la région de la Ruhr a par exemple vu baisser son nombre d’emplois miniers de 600 000 à 190 000 entre 1957 et 1977.

Figure 1. Évolution de la production, des emplois et des importations de charbon en Allemagne, 1957-2014

Source: DIW Berlin, Coal Transitions. Calculs de DIW Berlin d’après Statistiques de l’industrie du charbon (2017) et Association des importateurs de charbon (2017)

(Cliquer sur l’image pour une meilleure résolution)

Afin d’atteindre un équilibre du point de vue de l’ensemble du secteur énergétique, le système électrique doit évoluer en parallèle de la sortie du charbon, au même rythme. Côté production, la direction est clairement fixée par le nouvel accord de coalition : accélérer le développement de la production renouvelable pour la porter à 65 % de la consommation électrique en 2030 contre un objectif de 50 % précédemment. L’agence fédérale des réseaux s’est pour sa part montrée rassurante en annonçant récemment que la moitié des 47 GW de capacités de production à charbon actuelles pourraient être arrêtées d’ici 2030 sans impact sur la sécurité d’approvisionnement, tout en rappelant que ce constat dépend de la réalisation des plans de développement du réseau. L’Allemagne pourra aussi s’appuyer sur la solidarité du système électrique interconnecté européen pour mutualiser les moyens de production et de flexibilité pour gérer les moments de tension sur le réseau et devrait pour cela intégrer les évolutions prévues chez ses voisins européens dans sa trajectoire de sortie du charbon.

Un enjeu pour l’Allemagne autant que pour l’Union européenne

Le débat sur l’élimination du charbon en Allemagne est un test difficile et crucial : un échec constituerait un signal négatif tant pour la crédibilité des politiques d’atténuation du changement climatique de l’Union européenne que pour les autres grandes économies utilisatrices de charbon. Cependant, l’état des lieux des principales parties prenantes et des conditions socio-techniques de sortie du charbon montrent qu’un accord ambitieux est possible [1].

La sortie du charbon est une condition nécessaire pour crédibiliser les engagements climatiques de l’Allemagne, qui a signé récemment une déclaration « Common statement on the long-term strategy and the climate ambition of the EU [PDF- 2 pages] avec 13 autres États membres pour viser la neutralité carbone de l’Europe d’ici 2050. Et une fois la trajectoire sur le charbon décidée et actée, l’Allemagne pourrait s’engager pleinement dans la mise en œuvre de la transition énergétique de l’UE avec ses pays voisins. La formation récente d’un groupe de travail interministériel entre l’Allemagne et la France, qui promeut activement un prix du CO2 sur le plan régional pour la production électrique, est à ce titre un signal positif.

References