Avec cet article, l'auteur offre un éclairage sur l'Organisation des Pays Exportateurs de Pétrole (OPEP). Il revient sur sa fondation, ainsi que sur ses décisions qui ont façonné le marché du pétrole. Il aborde également les défis aux quels sont confrontés les pays membres aujourd'hui : poids relatif du pétrole dans leurs économies respectives, mais aussi transition énergétique et conséquences futures sur l'extraction d'hydrocarbures.

Les opinions exprimées dans cet article n’engagent pas le CSFRS.

Les références originales de ce texte sont: Jesús MORA CONTRERAS, « L’Organisation des pays exportateurs de pétrole (OPEP) », 27 mai 2019, Encyclopédie de l’énergie.

Rédigé en espagnol par Jesús Mora Contreras [1], cet article a été traduit en français par Laura Roubaud, étudiante en première année du master LEA parcours Traduction spécialisée multilingue, Université Grenoble Alpes.

Ce texte, ainsi que d’autres publications peuvent être visionnés sur le site de l’Encyclopédie de l’énergie.

![]()

L’OPEP (Organization of Petroleum Exporting Countries – OPEC) est une organisation intergouvernementale internationale permanente dont le siège est situé à Vienne (Autriche). Elle a été créée lors de la Conférence de Bagdad, qui s’est déroulée en Irak du 10 au 14 septembre 1960 et qui a réuni cinq pays : l’Iran, l’Irak, le Koweït, l’Arabie saoudite et le Vénézuéla. Au fil du temps, onze membres se sont ajoutés aux cinq membres fondateurs : le Qatar (1961) ; l’Indonésie (1962) qui a suspendu son adhésion en janvier 2009, a réintégré l’Organisation en juin 2016 pour suspendre de nouveau son adhésion en novembre 2016 ; la Libye (1962) ; les Émirats arabes unis (1967) ; l’Algérie (1969) ; le Nigeria (1971) ; l’Équateur (1973) qui s’est retiré de l’Organisation en décembre 1992 pour la réintégrer en octobre 2007 ; le Gabon (1975) qui a suspendu son adhésion en janvier 1995 et a réintégré l’Organisation en juillet 2016 ; l’Angola (2007) ; la Guinée équatoriale et le Congo (2018). L’OPEP compte actuellement 15 membres.

1. Les origines de l’Organisation

Elle a été créée pour coordonner et unifier les politiques pétrolières de ses membres, protéger leurs intérêts et établir des moyens pour garantir la stabilité des prix sur les marchés pétroliers internationaux afin de mettre un terme aux fluctuations néfastes pour leurs recettes (Lire : La montée en puissance de la question pétrolière au Moyen-Orient au tournant des années 1970). Ce dernier objectif était lié au contexte des remises accordées par les ex-concessionnaires sur les prix de vente du pétrole dans les ports de chargement des pays pétroliers : deux remises en février 1959 [2] et une remise en août 1960 [3]. En effet, de telles pratiques diminuaient les recettes fiscales des pays pétroliers, calculées sur la base de ces prix, dénommés prix affichés (posted prices ou precios cotizados).

La création de 1960 avait un antécédent. Le lien entre impôts, prix et recettes fiscales avait conduit la Junte militaire du gouvernement du Vénézuéla à envoyer une mission « porteuse d’un message de bonne volonté » aux pays pétroliers du Moyen-Orient et en Égypte en septembre 1949. La Junte craignait que les ex-concessionnaires ne remplacent le pétrole vénézuélien « cher » par du pétrole brut « bon marché » du Moyen-Orient. De fait, une entreprise obtenait davantage de bénéfices au moyen de la vente de pétrole brut du Moyen-Orient que de la vente de pétrole vénézuélien, dans la mesure où le coût du baril extrait et transporté et le régime fiscal au Vénézuéla (la redevance légale et l’impôt sur le revenu des sociétés, essentiellement) étaient moins avantageux que ceux des pays pétroliers du Moyen-Orient (fondamentalement la redevance contractuelle, établie par les contrats de concession, car les compagnies pétrolières y étaient contractuellement exemptées d’impôt). La Junte souhaitait alors « parvenir à un équilibre entre les prix des pétroles issus des deux origines » (Lire : Pétrole: les anciennes concessions pétrolières au Vénézuéla et du Moyen-Orient).

2. Les premières décisions

Selon les statuts de l’OPEP, adoptés à Caracas le 21 janvier 1961, les décisions prises par la Conférence, sa plus haute autorité, doivent être adoptées à l’unanimité par ses membres fondateurs et entrer rapidement en vigueur (Figure 1).

Fig. 1 : La Conférence de 1961

La 4ème Conférence (1961) a été d’une importance toute particulière en ce qui concerne la hausse des recettes fiscales. Les recommandations suivantes y ont été adoptées : a) contrôler les prix affichés du pétrole dans la mesure où ceux-ci étaient utilisés par les entreprises et par les États pour calculer le montant de leurs obligations et de leurs recettes fiscales d’origine pétrolière (décision IV.32) ; b) considérer la redevance comme un coût [4] et non comme un impôt et la comptabiliser, en outre, comme un crédit d’impôt sur le revenu des sociétés (décision IV.33) ; c) supprimer toute contribution aux frais de commercialisation des compagnies pétrolières, étant donné que les sociétés exploitantes qui produisaient du pétrole brut le vendaient sur le marché international à travers leurs sociétés affiliées, sans que cela n’entraîne de frais d’intermédiation (décision IV.34).

Cette dernière mesure a été la première à être appliquée. Elle a été mise en place dans le cadre d’accords complémentaires aux contrats de concession conclus entre les États du Moyen-Orient et les entreprises concernées pour supprimer progressivement les remises liées aux frais de commercialisation. Néanmoins, la recommandation suivante a été formulée dans le cadre de la 11ème Conférence (1965) : « la suppression complète de la remise accordée aux compagnies pétrolières » (décision XI.71).

C’est ensuite le problème de la redevance qui a été abordé. Au cours de la 7ème Conférence (1964), les représentants des gouvernements de l’Iran, du Koweït, de l’Arabie saoudite, du Qatar et de la Libye ont annoncé qu’ils accepteraient « les dernières offres présentées par les compagnies en date du 16 novembre 1964… » concernant le calcul de la redevance considérée comme un coût, car ces offres répondaient « …aux exigences minimales formulées… » (décision VII. 49). Il en a ainsi été établi dans des accords complémentaires aux contrats de concessions pétrolières du Moyen-Orient.

Enfin, la question des prix a été résolue par la création de « prix fiscaux ». Étant donné que les prix auxquels les entreprises vendaient réellement le pétrole (appelés « prix réalisés ») continuaient de baisser sur les marchés internationaux, les recommandations suivantes ont été adoptées lors de la 11ème Conférence (1966) : « 1. les gouvernements des pays membres concernés sont invités à appliquer les prix affichés ou de référence afin de déterminer les obligations fiscales des compagnies pétrolières en activité sur leurs territoires » ; et « 2. les pays membres sont invités à n’accorder aucun droit sur le pétrole et à ne signer aucun contrat lié à la prospection ou à l’exploitation de pétrole dans de nouvelles zones si les paiements de redevances et les obligations au titre de l’impôt sur le revenu des sociétés ne sont pas calculés sur la base des prix affichés ou de référence… » (décision XI.72).

Ces recommandations correspondaient à l’approche préconisée par un rapport de la Commission économique de l’OPEP, créée en 1964, concernant les conséquences de l’adoption de prix affichés pour la fiscalité. En effet, selon ce rapport, l’adoption de prix affichés « restreindrait la possibilité pour certaines compagnies pétrolières d’accorder des remises excessives sur le pétrole produit dans certains pays membres ». La 11ème Conférence (1966) a considéré que l’adoption de ces prix « aurait l’effet positif global de renforcer et de stabiliser les prix sur le marché international ». La décision XI.72 préconisait ainsi l’adoption de ces « prix de référence fiscale » que l’État vénézuélien a intégrés dans la réforme de la loi de 1966 relative à l’impôt sur le revenu des particuliers et des sociétés, en introduisant les valeurs fiscales d’exportation et en augmentant le taux d’imposition sur les sociétés à 52 %. En résumé, la baisse des prix du pétrole sur les marchés internationaux (en termes de prix réalisés) serait désormais sans incidence sur les recettes fiscales des membres de l’OPEP.

3. Déclaration sur la politique pétrolière dans les pays membres

En juin 1968, la 16ème Conférence de l’OPEP a adopté la déclaration sur la politique pétrolière dans les pays membres pour les inciter à exploiter leurs hydrocarbures « sans intermédiaires ». La décision XVI.90 préconisait ainsi de gérer directement l’exploitation des hydrocarbures ou, à défaut, de conclure de nouveaux contrats de participation avec des entreprises étrangères, en améliorant toutefois leurs clauses. Pour les nouveaux contrats, il était recommandé de rémunérer raisonnablement l’entreprise étrangère compte tenu des risques encourus, de détenir des parts dans l’entreprise et de contrôler l’ensemble de ses opérations. Il était également recommandé de réviser les clauses « lorsque tout changement de situation le justifiait » ; « de réexaminer les accords de concession en vigueur » et « d’acquérir une participation raisonnable » dans les entreprises concessionnaires.

En outre, cette décision formulait les recommandations suivantes : a) « quelle que soit la garantie de stabilité prévue pour l’exploitant, celui-ci n’aura pas le droit de dégager des bénéfices nets excessivement élevés après impôt » ; b) les entreprises, dans les pays concédants, tiendront une comptabilité claire et précise ainsi que des registres de leurs opérations pour les mettre à disposition des États ; et c) les différends seront du ressort des juridictions nationales. Eu égard aux prix, la décision XVI.90 recommande que le prix affiché ou de référence soit « fixé par l’État… » et que « ce prix, sujet aux différences de densité, de qualité et de localisation, soit cohérent avec le niveau des prix affichés ou de référence qui prévalent généralement pour les hydrocarbures dans d’autres pays de l’OPEP et qui sont acceptés par ces derniers comme base pour le calcul de l’impôt ».

Deux ans après, en 1970, le Congrès national vénézuélien a réformé la loi relative à l’impôt sur le revenu des particuliers et des sociétés : a) pour adopter un taux d’imposition fixe de 60 % applicable uniquement aux compagnies pétrolières (la hausse rapide du taux d’imposition des compagnies pétrolières s’est poursuivie pour atteindre 72 % en 1975) ; et b) pour permettre au pouvoir exécutif vénézuélien de fixer unilatéralement et sans accord avec les entreprises, les valeurs fiscales d’exportation. Quelques jours avant cette réforme, la décision XXI.20 de la Conférence de l’OPEP qui s’était tenue à Caracas, avait recommandé de « fixer à 55 % le taux minimum de prélèvement fiscal sur le revenu net des compagnies pétrolières… ». Cette même année, le Vénézuéla a atteint son record historique de production de pétrole : 3 708 000 barils par jour.

4. La révolution de l’OPEP

La hausse des prix du pétrole entre 1970 et 1973 a incité les membres de l’OPEP à reprendre le contrôle, qu’ils avaient perdu, des droits de propriété sur leurs ressources naturelles et à nationaliser les compagnies pétrolières présentes sur leurs territoires. Ce processus a été mis en œuvre au moyen d’une prise de participation progressive de l’État dans le capital des entreprises (Arabie saoudite, Abou Dhabi, Koweït, Qatar et Nigeria) ou de leur nationalisation pure et simple (Algérie, Irak, Libye et Vénézuéla), ce qui a provoqué des changements importants dans l’industrie pétrolière au niveau international (Lire : Réformes et renégociation du régime de l’amont pétrolier au Vénézuéla et au Moyen-Orient).

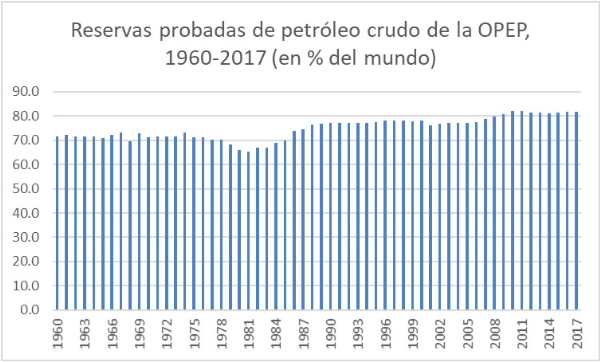

Cet épisode est connu sous le nom de « révolution de l’OPEP » (mais aussi de oil crisis ou de oil price schock) car il a entraîné la fin du système des concessions et a permis à l’OPEP de reprendre le contrôle sur environ 70 % des réserves mondiales de pétrole (Figure 2) tout en incitant les membres de l’Organisation à fixer les prix du pétrole.

Fig. 2 : Part mondiale des réserves prouvées de pétrole brut de l’OPEP (%) – Source : élaboré par l’auteur à partir des données recueillies dans OPEC, Annual Statistical Bulletin 2017, interactive version, disponible à l’adresse suivante : http://www.opec.org/opec_web/en/publications/202.htm

5. L’OPEP et les prix du pétrole

La participation des États au capital des entreprises et à leur offre pétrolière a introduit sur les marchés le prix de vente officiel ou prix de vente fixé par l’État (Official Selling Price ou Government Selling Price), appelé « valeur fiscale d’exportation » au Vénézuéla depuis 1970. Au départ, les membres de l’OPEP ou leurs entreprises d’État, qui ne disposaient pas de leurs propres canaux de distribution et de commercialisation, ont vendu le pétrole aux concessionnaires qui avaient été en activité ou étaient encore en activité dans leurs pays dans le cadre d’accords de rachat et de prix de rachat (buy-back transactions et buy-back prices, respectivement).

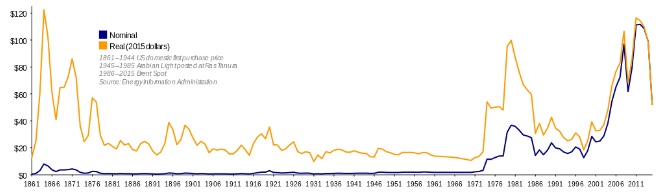

Ils l’ont ensuite vendu par eux-mêmes à des prix officiels, et non sans que cela n’entraîne de différends entre eux, en règle générale dans le cadre de contrats à long terme, jusqu’à la fin des années soixante-dix et au début des années quatre-vingt. Le volume croissant de pétrole négocié sur les marchés instantanés ou au comptant (spot market), entre les membres comme les non membres de l’OPEP (Alaska, Norvège, Grande-Bretagne ou Mexique) et un nombre croissant d’acheteurs (entreprises ex-concessionnaires, raffineries indépendantes, compagnies pétrolières d’État européennes et courtiers ou brokers) a conduit tout d’abord à l’apparition d’un marché à terme du pétrole (New York, Chicago et Londres) avant de tirer vers le bas, finalement, le prix de vente officiel (Figure 3).

Fig. 3 : Prix spot des pétroles bruts. – Source : TomTheHand [CC BY-SA 3.0 (https://creativecommons.org/licenses/by-sa/3.0)], via Wikipedia

L’OPEP a alors décidé d’établir des quotas individuels et volontaires pour chacun de ses membres afin de réduire la production, ce qui n’a toutefois pas empêché la chute du prix du pétrole. L’Arabie saoudite, attachée au prix de vente officiel, a assumé le rôle de producteur d’équilibre (swing producer) et a accepté de calibrer sa production en fonction du volume résiduel nécessaire par rapport au volume produit par les membres et les non-membres de l’OPEP pour équilibrer l’offre et la demande mondiales [5]. Néanmoins, en 1985, ce pays a remplacé le prix de vente officiel par le tarif à marge garantie (netback pricing) qui correspondait au montant restant après avoir soustrait au prix de vente des produits dérivés raffinés issus d’un certain baril de pétrole brut sur un marché donné l’ensemble des coûts et des marges de bénéfices des intermédiaires. « The effects were catastrophic » (Mabro, s.d.), car l’OPEP a perdu des marchés (figure 4), le prix de vente du pétrole a baissé (13,53 $ US le baril en 1986) de même que les recettes de ses membres.

En décembre 1986, l’Organisation a décidé de calculer le prix de référence du panier OPEP (ou prix du panier OPEP ou OPEC Basket Price) correspondant à une moyenne pondérée des prix de vente officiels de sept pétroles bruts produits par six de ses membres et d’un pétrole brut du Mexique, c’est-à-dire d’un pays hors OPEP (qui n’a pas vendu de pétrole à un tarif à marge garantie) [6], et de se fixer comme objectif un baril à 18 dollars. Chaque pays a alors élaboré une formule de calcul pour vendre son pétrole. L’idée sous-jacente était de faire en sorte que le prix d’achat d’un pétrole brut de l’OPEP puisse équivaloir le prix concurrentiel de marché d’un pétrole non OPEP dans une région importatrice donnée.

À la fin de la décennie, le prix du panier OPEP a connu un rebond (17,3 $ US le baril en 1989). Toutefois, il n’atteignait alors qu’un peu plus de la moitié de la valeur qui était la sienne au début de la décennie (32,5 $ US en 1981). L’Organisation a également commencé à reconquérir une part de son ancien marché (figure 4) en fixant un plafond au volume de sa production conjointe, réparti entre ses membres [7]. Les années 1990 ont cependant été marquées par la volatilité et par la fragilité des prix, un phénomène accentué par les mouvements sur les marchés à terme de pétrole et la récession économique en Asie du Sud-Est. En 1998, le prix du panier OPEP a chuté et atteint 12,3 $ US le baril, un prix comparable, en valeur nominale, à celui qui était le sien vingt ans en arrière (12,4 $ US en 1977).

L’Organisation a donc dû adopter de nombreuses mesures pour faire remonter le prix du baril. Elle a notamment mis en place d’importantes restrictions sur les volumes de production et a établi une fourchette de prix comprise entre 22 et 28 dollars le baril pour le panier OPEP. Cette fourchette est restée en vigueur de 2000 à 2005, année où l’OPEP a décidé de prendre en compte quatre autres pétroles bruts produits par quatre de ses membres dans le calcul du prix de référence du panier[8].

6. Recettes entre 1998 et 2017

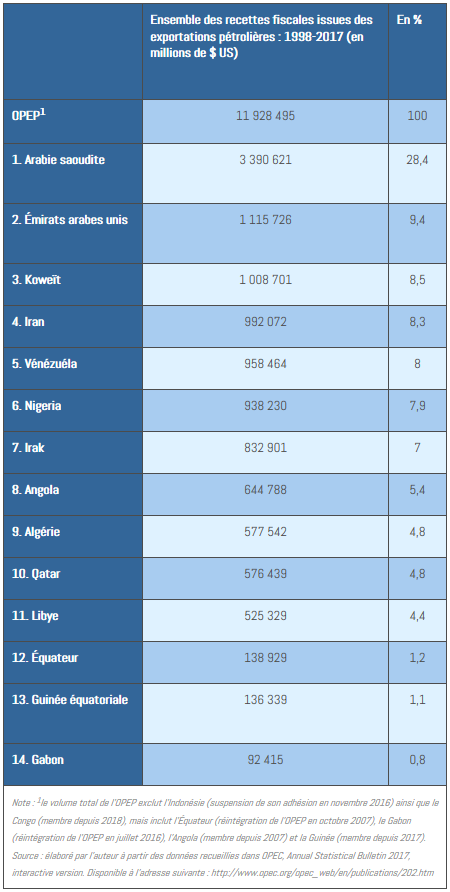

Entre 1998 et 2017, l’OPEP a exporté au total 17 326 milliards de dollars US (G$) au titre des exportations pétrolières et non pétrolières : 68,85 % (11 928 G$ ) de pétrole brut et de dérivés du pétrole et 32,15 % (5 398 G$ ) d’exportations non pétrolières.

Les 14 membres de l’Organisation se sont réparti le montant des recettes issues des exportations pétrolières dans des proportions très variables (Tableau 1).

Tableau 1 : Recettes issues des exportations pétrolières 1998-2017 (en millions de dollars US)

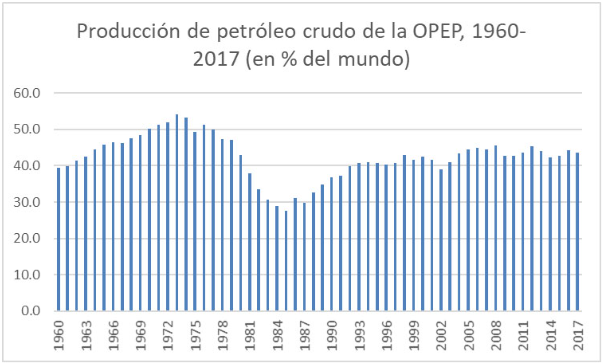

Entre 1998 et 2017, la production de l’OPEP suit une courbe en zigzag : de manière récurrente, chaque hausse est suivie d’une baisse (Figure 4). L’Organisation a ainsi d’abord diminué sa production (passant de 42,9 % de la production mondiale en 1998 à 38,9 % en 2002), avant de l’augmenter (pour atteindre 44,9 % en 2006) et de la baisser de nouveau (42,7 % en 2010), puis de l’augmenter encore (45,3 % en 2012), de la baisser (42,4 % en 2014), de l’augmenter de nouveau (44,4 % en 2016) et de la baisser (43,5 % en 2017). Certes, si l’on prend 1985 comme année de référence sur l’axe horizontal pour comparer la production de l’OPEP à la production mondiale, la courbe montre une tendance à la hausse sur le long terme, mais il faut toutefois observer que le niveau historique record de 1973 (54,2 % de la production mondiale) n’a plus jamais été atteint.

Fig. 4 : Part de l’OPEP dans la production mondiale de pétrole brut (%) – Source : élaboré par l’auteur à partir des données recueillies dans OPEC, Annual Statistical Bulletin 2017, interactive version, disponible à l’adresse suivante : http://www.opec.org/opec_web/en/publications/202.htm

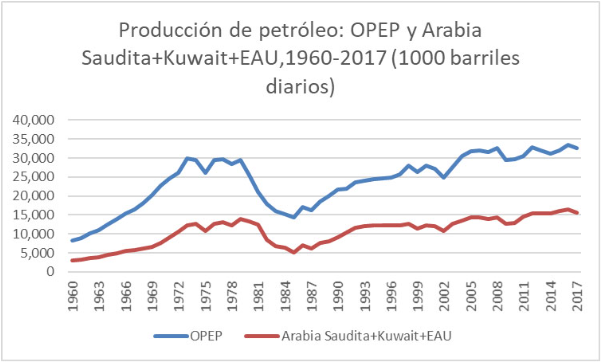

L’OPEP a pu d’autant plus jouer ce rôle de producteur résiduel que la somme du volume de production de l’Arabie saoudite, du Koweït et des Émirats arabes unis détermine en définitive le volume de production de l’Organisation : environ 46 % en moyenne sur la période 1998-2017. En d’autres termes, la somme du volume de production de ces trois membres montre une corrélation étroite à long terme avec la production de l’OPEP (Figure 5).

Fig. 5 : Production de pétrole brut : OPEP et Arabie saoudite + Koweït + Émirats arabes unis (EAU) (en milliers de barils par jour). – Source : élaboré par l’auteur à partir des données recueillies dans OPEC, Annual Statistical Bulletin 2017, interactive version. Disponible à l’adresse suivante : http://www.opec.org/opec_web/en/publications/202.htm

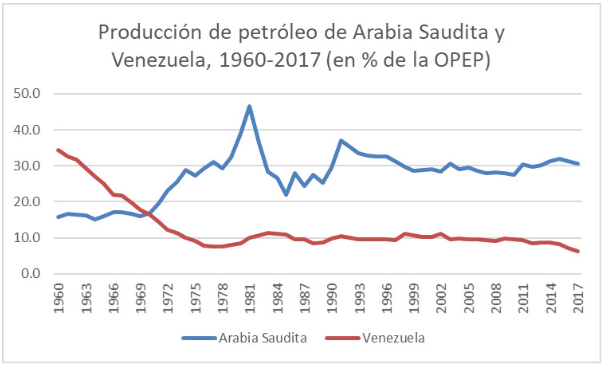

De plus, le rôle de chef de file que jouait le Vénézuéla au sein de l’OPEP jusqu’en 1970 (en raison de son volume de production, de ses politiques pétrolières nationalistes et de son expérience en matière de gestion des relations entre l’État et les entreprises pétrolières ainsi qu’entre l’État et les gouvernements des pays d’origine de ces entreprises) a été endossé depuis lors par l’Arabie saoudite (Figure 6), un pays qui représente, à lui seul, environ 30 % en moyenne de la production de l’Organisation depuis le milieu des années 1970.

Fig. 6 : Production de pétrole brut de l’Arabie saoudite et du Vénézuéla au sein de l’OPEP (%). – Source : élaboré par l’auteur à partir des données recueillies dans OPEC, Annual Statistical Bulletin 2017, interactive version. Disponible à l’adresse suivante : http://www.opec.org/opec_web/en/publications/202.htm

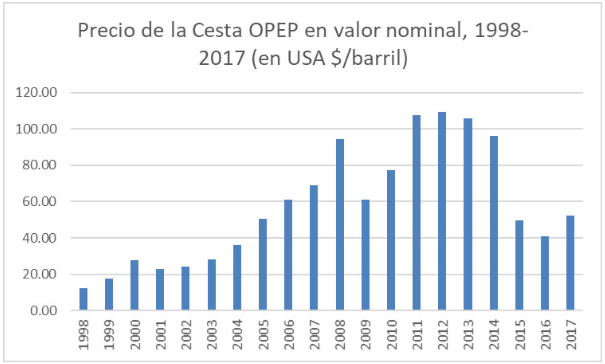

La production variable n’explique pas, à elle seule, le montant des recettes pétrolières de l’Organisation sur la période 1998-2017. Le prix du panier OPEP a également été déterminant. Durant cette période, ce prix a connu une double tendance : d’abord croissante puis décroissante (Figure 7). En 1998, le prix du baril était de 12,3 $ US ; il atteignait 94,5 en 2008 ; il redescendait à 61,1 en 2009 à la suite de la crise financière mondiale avant de repartir à la hausse pour atteindre 109,5 $ US en 2012. Depuis, la tendance s’est inversée et le prix du panier OPEP a chuté pour atteindre 40,8 $ US en 2016. Mais entre 2017 et septembre 2018, le prix est remonté jusqu’à environ 70 $ US en moyenne entre janvier et septembre 2018. Depuis octobre 2018, la tendance s’est inversée et le prix du panier de l’OPEP a connu une baisse de 26 dollars au baril, passant de 84,09 $ US (4 octobre 2018) à 58,09 $ US (29 novembre 2018).

Fig. 7 : Prix du panier OPEP en valeur nominale (en $ US/baril). – Source : élaboré par l’auteur à partir des données recueillies dans OPEC, Annual Statistical Bulletin 2017, interactive version, disponible à l’adresse suivante : http://www.opec.org/opec_web/en/publications/202.htm

L’Arabie saoudite, chef de file incontesté de l’OPEP devra de nouveau convaincre les autres membres de l’Organisation de l’opportunité de diminuer de manière significative leur production afin d’inverser la récente tendance à la baisse des prix qui, selon les prévisions de Bloomberg, pourraient, de toutes manières, bientôt connaître une nouvelle révision à la baisse en 2019.

7. Dépendance et diversification

La part de l’exportation du pétrole dans le total des exportations au sein de l’OPEP dans son ensemble est passée de 67 % en 1998 à 82 % en 2000, mais cette part s’est par la suite réduite jusqu’à 54 % en 2017, malgré des pics à 79 % et 78 % en 2006 et 2008 respectivement.

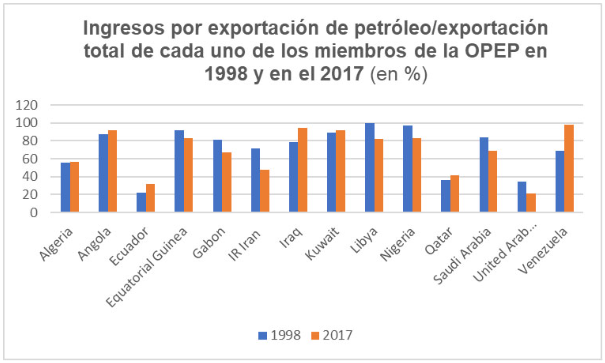

Cette tendance à la baisse ne concerne pas uniformément l’ensemble des 14 pays membres de l’Organisation. Elle s’observe chez sept d’entre eux et non chez les sept autres membres (Figure 8).

Les efforts les plus significatifs pour tirer parti des « superprix » du pétrole et « dé-pétroliser » l’économie sur la période 1998-2017 concernent tout particulièrement deux pays. Les Émirats arabes unis, conformément au processus de diversification de leur économie entreprise à la fin des années 1980 et au début des années 1990, ont réduit de 14 % la part des recettes de l’exportation du pétrole par rapport au total de leurs exportations (passant de 35 % en 1998 à 21 % en 2017). L’Iran a suivi, la part de l’exportation du pétrole par rapport à l’ensemble de ses exportations enregistrant une baisse de 24 % (de 72 % à 48 % sur la même période). Puis cinq pays ont fait de même : la Libye 18 % (de 100 % à 82 %), l’Arabie saoudite 15 % (de 84 % à 69 %), le Nigeria 14 % (de 97 % à 83 %), le Gabon 13 % (de 81 % à 67 %) et la Guinée équatoriale 9 % (de 92 % à 83 %).

À l’inverse, sept membres de l’OPEP ont « pétrolisé » plus encore leurs économies au cours de cette même période. Le Vénézuéla 29 % (de 69 % en 1998 à 98 % en 2017), l’Irak 16 % (de 78 % à 94 %), l’Équateur 10 % (de 22 % à 32 %), le Qatar 5 % (de 37 % à 42 %), l’Angola 5 % (de 87 % à 92 %), le Koweït 3 % (de 89 % à 92 %) et, dans une bien moindre mesure, l’Algérie 1 % (de 56 % à 57 %).

Fig. 8 : Dépendance au pétrole et diversification des économies des membres de l’OPEP (%). – Source : élaboré par l’auteur à partir des données recueillies dans OPEC, Annual Statistical Bulletin 2017, interactive version, disponible à l’adresse suivante : http://www.opec.org/opec_web/en/publications/202.htm

8. Quel avenir pour l’OPEP ?

En 2019, l’OPEP devra relever le défi que constituera sans doute la hausse annoncée (jusqu’à 2 millions de barils par jour) de la production de pétrole de schiste (shale oil) extrait du bassin Permian (Permian Basin), situé à l’ouest du Texas et en partie au Nouveau-Mexique (États-Unis) [9]. Cette évolution pourrait cependant être contrebalancée par les difficultés d’exportation liées à l’instabilité politique au Vénézuéla et à l’embargo sur les ventes de l’Iran imposé par le président Donald Trump.

À plus long terme, l’OPEP devra affronter une chute probable de la demande de pétrole du fait des efforts internationaux déployés pour réduire la combustion de combustibles fossiles qui ont considérablement contribué au réchauffement climatique. Telles sont les données à prendre en compte concernant le délai (certainement le dernier, de manière générale) dont disposent les pays membres de l’Organisation pour mettre efficacement à profit la rente pétrolière internationale dans des investissements à même de diversifier leurs économies nationales.

References

Par : Jesús MORA CONTRERAS

Source : Encyclopédie de l’énergie